가계부채Household Debt

가계부채는 개인이나 가구가 금융기관 등으로부터 빌린 돈의 총액을 의미합니다. 주택담보대출, 신용대출, 학자금대출, 신용카드 미결제금 등이 포함됩니다. 가계부채가 과도하게 증가하면 개인의 소비여력이 감소하고, 금리 상승 시 이자 부담이 커져 경제 전체에 부정적 영향을 미칠 수 있습니다. 특히 소득 대비 부채 비율이 높아지면 가계의 재무건전성이 악화되어 금융위기로 이어질 위험이 있습니다. 한국은 부동산 가격 상승과 함께 가계부채가 지속적으로 증가해 왔으며, 이는 주요 경제 현안 중 하나입니다. 정부는 대출 규제, 금리 조정 등을 통해 가계부채 증가 속도를 관리하고 있습니다.

🔗 함께 보면 좋은 개념

📰 이 개념이 나온 기사

금리 오르면 예금자는 좋지만 대출자는 부담 커져요

금리 인상으로 1400조원대의 가계부채 문제가 심화되고 있다. 저금리 시절에 대출을 많이 받은 가계의 이자 부담이 크게 증가하는 반면, 예금자는 이자 수익이 늘어나는 등 금리 인상의 영향이 계층별로 상이하다. 금리 인상은 또한 주식과 부동산 시장에도 영향을 미치는데, 일반적으로 주가는 하락 압력을 받지만 경기 회복 기대감이 크면 자산 가격이 오를 수도 있다.

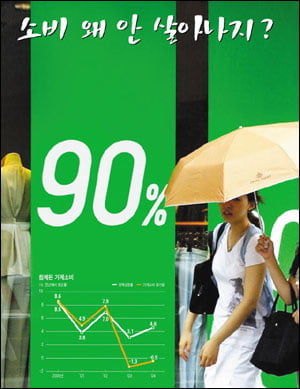

소비 왜 안 살아나지?

2003년 이후 가계소비가 장기 침체를 지속하면서 경제성장률을 하락시키고 있으며, 이는 급증한 가계부채로 인해 소비 여력이 줄어들었기 때문이다. 과거의 절약 미덕 강조에서 벗어나 '적절한 소비가 경제를 살린다'는 인식으로 변화하고 있으나, 소비 부진의 원인은 가계부채뿐 아니라 경제의 구조적 변화와도 연관되어 있다.

KDI, "한국경제 성장률 2%대 하락" 경고

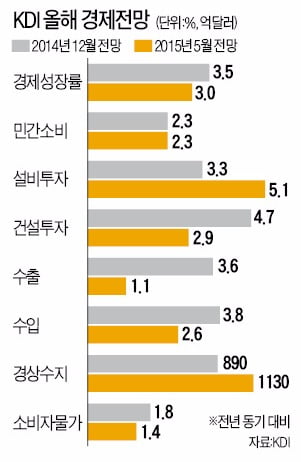

KDI는 구조개혁이 가시적 성과를 내지 못할 경우 2015년 한국 경제성장률이 2%대로 하락할 수 있다고 경고했다. 통화·재정 정책의 전제 조건 미충족, 세수 부족, 가계부채 문제 등으로 인해 기존 전망치(3.5%)보다 0.5% 이상 하락할 우려가 있으며, 수출 부진이 성장률 하향의 주요 원인이다.

2017년 대한민국 경제 어디로…

2017년 한국 경제는 수출 2년 연속 감소(58년 만), 성장률 하향 조정 등으로 심각한 위기 상황에 직면해 있다. OECD, IMF, KDI 등 국제기구와 국책연구소들이 내년 경제성장률을 2.4~3% 수준으로 대폭 낮추며 경고 신호를 보냈다. 전문가들은 낮은 노동생산성, 노령화, 높은 가계부채, 구조개혁 지연, 트럼프 시대의 보호주의 등을 주요 불안 요인으로 지적하며, 정치 안정과 기업 활동 활성화를 통한 근본적 개혁이 필요하다고 강조한다.

수출 줄고 가계부채 늘고 성장률 떨어지고 2017년 경제 좋지않다는 경고 잇따라…

2017년 한국 경제가 악화될 것이라는 우려가 높아지고 있으며, IMF와 OECD가 성장률 전망을 3% 이하로 하향 조정했다. 낮은 노동생산성, 높은 가계부채(GDP의 90%), 청년 고용률 저하, 2년 연속 수출 감소 등이 경제 악화의 주요 징조로 지적되고 있다. 경제 위기를 극복하기 위해서는 노동시장 개혁, 규제 완화, 세금 인하 등 구조적 개혁이 필요하다.