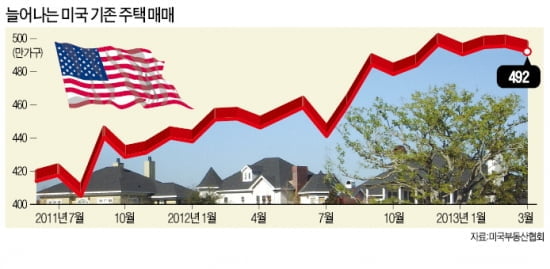

미국의 집값 상승세가 뚜렷해지는 등 부동산 시장에 파란불이 켜지고 있다. 그동안 공급이 많지 않았던 데다 미국 중앙은행(Fed)의 양적완화에 힘입어 주택담보대출(모기지) 금리가 크게 떨어지면서 수요가 늘고 있어서다. 미국뿐만이 아니다. 해외 국부펀드들이 세계 부동산 투자 대열에 뛰어들고 있다. 소득 수준이 높아진 중국 등에서 여가를 즐기기 위한 부동산 구매도 늘고 있다. #반등세 뚜렷한 미국 부동산

지난 9일 미국 부동산중개인협회(NAR)에 따르면 지난 1분기 전국 150개 광역도시권 가운데 전체의 89%에 해당하는 133개의 집값(중간값 기준)이 지난해 같은 기간에 비해 올랐다. 1분기 미국 단독주택 가격은 17만6600달러(약 1억9000만원)로, 지난해 같은 기간에 비해 11.3% 상승했다. 2005년 4분기 이후 최대 증가폭이다.

오하이오주 애크런과 캘리포니아주 샌프란시스코의 집값 상승률은 33%에 이른다. 네바다주 리노와 캘리포니아주 실리콘밸리(각각 32%), 조지아주 애틀랜타(31%) 등도 큰 폭의 상승세를 기록했다.

거래량도 증가하는 추세다. 월스트리트저널은 “주택시장의 반등은 낮은 이자율을 유도하는 Fed의 조치와 밀접한 관련이 있다”고 보도했다. 모기지 금리는 현재 3.5% 정도로 사상 최저치다. 부동산중개업체 콜드웰뱅커의 허스키 최고경영자(CEO)는 “집값은 앞으로 2~3년간 계속 오를 것”이라며 “매년 두 자릿수 이상의 상승도 가능하다”고 내다봤다.

여기에 세계 최대 국부펀드인 노르웨이 국부펀드 등 해외 연기금들도 미국의 오피스빌딩, 쇼핑몰 등의 상업용 부동산 투자에 본격적으로 나서기 시작했다. 1분기 노르웨이 국부펀드는 뉴욕, 워싱턴, 보스턴의 총 5개 오피스빌딩의 지분 49.9%를 미국교직원연금으로부터 6억달러에 사들였다. 김한결 삼성경제연구소 선임연구원은 “국부펀드는 향후 3~5년 동안 회복 가능성이 높은 지역의 부동산을 선호하는 만큼 미국 부동산시장 상승세가 이어질 가능성이 높다고 볼 수 있다”고 진단했다. #세계로 확산되는 부동산 훈풍

지난해 9월부터 올해 3월까지 노르웨이 국부펀드의 자산 중 부동산 증가율은 전년 동기 대비 10배 이상 늘었다. 이 펀드는 크레디트스위스의 취리히 본사를 인수했으며 셰필드쇼핑센터 미도홀 지분을 사들이는 등 24억유로(약 32조5916억원)를 들여 유럽의 창고와 산업용 부동산을 매입했다.

노르웨이 국부펀드는 65억달러(약 9조3382억원)가량의 부동산을 소유하고 있으며 이는 펀드 전체 자산 7200억달러의 0.9%에 해당한다. 지난해 9월 이 펀드의 부동산 비중은 전체의 0.3%에 불과했다. 잉베 슬링스타드 노르웨이 국부펀드 최고경영자(CEO)는 최근 “펀드 전체에서 부동산 비중을 수년 내 5%까지 끌어올릴 것”이라고 말했다.

노르웨이외의 국부펀드들도 지난해 세계 38개 부동산에 100억달러를 직접 투자했다. 이에 따라 부동산 직접 투자자금은 전년 대비 36.4% 늘어났다. 전통적 투자처인 채권 수익률이 낮아지면서 부동산이 새로운 투자처로 떠올랐다는 분석이다. 미 국채금리(10년)는 연 2% 미만이지만 런던과 뉴욕 등에 있는 상업용 오피스 투자수익률은 각각 연 5.0%, 4.6% 정도로 높기 때문이라는 분석이다.

#미국 부동산 사는 중국

중국의 미국 투자 바람도 거세다. 중국의 기업자본과 갑부들이 미국 부동산투자단을 조직하는 움직임도 나타났다. 중국 제일재경일보는 지난 2월 “맨해튼 남부의 100만달러가 넘는 아파트 중 200채 이상을 중국인들이 사들였다”고 전했다. 중국 부동산업체 소호 차이나의 장신 사장 일가도 제너럴모터스(GM) 빌딩 지분 40%를 34억달러에 인수하는 방안을 추진 중인 것으로 알려졌다.

중국인들의 투자는 미국에만 국한되지 않는다. 소득 수준이 높아지면서 부동산 구매 목적이 ‘투자’가 아닌 ‘여가’로 옮겨가고 있어서다. 월스트리트저널(WSJ)은 “미국 부동산에 투자하는 외국인 2위를 차지하던 중국인들이 이제 본토와 가까운 곳에 둥지를 트기 시작했다”고 전했다. 중국인의 주말 별장으로 가장 주목받고 있는 곳은 ‘중국의 플로리다’로 불리는 남부의 휴양지 광둥성 주하이(珠海)다. 마카오 카지노와 가까운 데다 집값도 합리적이다.