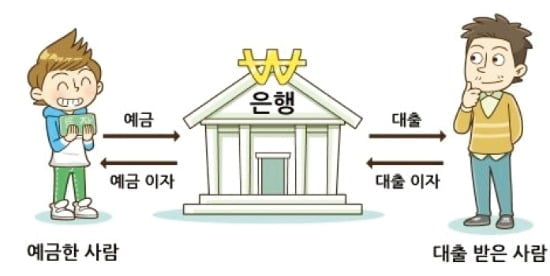

우리는 물품보관소에 귀중품을 맡길 때 보관료를 냅니다. 반대 상황도 있을까요? 물건을 맡기는 사람이 거꾸로 돈을 받는 경우 말입니다. 있습니다. 바로 돈입니다. 은행에 돈을 맡기면 돈을 받습니다. 이자라는 것이죠. 은행은 돈을 맡아주는 수고를 해야 하는데 왜 보관료를 안 받을까요? 이유는 은행의 역할에서 비롯됩니다.

은행은 기본적으로 예금된 돈을 다른 사람에게 빌려주고 이자를 받는 곳입니다. 1000원 맡기는 사람(예금자)에게 10원의 이자를 주고, 빌려가는 사람(대출자)에게 이자 15원을 받아 5원을 남기는 식이죠.

이것이 바로 이자 수익, 즉 예대마진이라는 겁니다. ‘예대마진=대출이자(여신이자)-예금이자(수신이자)’이죠. 요즘 이 예대마진이 논란입니다. 두 가지 이유가 있습니다. 첫째는 은행들의 예대마진이 너무 많다는 것입니다. 둘째는 은행들이 자기 돈도 아닌 남의 돈으로 이자 장사를 해서 직원들에게 엄청난 보너스·퇴직금을 준다는 겁니다. 지난해 우리나라 5대 은행(국민·신한·하나·우리·농협은행)이 거둔 이자수익은 50조원에 달합니다.

최근 대통령이 나섰습니다. 금리가 올라서 대출자들이 이자 내기에 허덕이는데 은행들은 이자수익으로 돈 잔치를 한다고 지적했습니다. 일반 기업들은 돈 많이 번 것을 자랑하는데 은행들은 전전긍긍합니다. 돈으로 돈(이자)을 버는 걸 죄악시했던 조상들의 생각이 맞는 걸까요? 아니면 은행도 할 말이 있는 걸까요?

은행은 예금자와 대출자를 이어주는 존재…3자가 만족하는 교집합은 어디쯤일까요?

여기 김씨, 박씨, 이씨가 있습니다. 김씨는 여윳돈을 은행에 예금하려는 사람입니다. 박씨는 은행에서 돈을 빌리려는 사람이고, 이씨는 은행에서 예금과 대출 업무를 관장하는 임원입니다. 세 사람의 이해관계는 다릅니다. 김씨는 이자를 많이 주는 은행을 좋아하고, 박씨는 싼 이자로 대출받으려 합니다. 이씨는 예금이자를 주고도 이익이 남도록 대출이자를 더 받으려 합니다. 세 사람이 모두 만족하는 교집합은 어디쯤일까요? 수학적으로 답을 구하기 어렵습니다.

은행의 기본 업무는 김씨와 박씨를 만나게 해주는 겁니다. 은행이 없다면 김씨와 박씨는 어떻게 될까요? 아마도 이럴 겁니다. 김씨는 돈을 빌리려는 사람을 직접 찾아다닙니다. 집집마다 다니면서 “돈 필요하세요?”라고 물어야 하죠. 욕을 들을 수도 있습니다. 박씨 역시 이집 저집 다니면서 “돈 좀 빌려주세요”라고 호소해야 할 겁니다. 그래서 어떤 사람이 생각했습니다. “돈을 맡아주고, 빌려주는 곳을 만들자.” 그랬더니 예금자와 대출자가 이곳에서 쉽게 만났습니다. 예금하면 이자를 주고 대출하면 이자를 받고. 이런 곳이 점점 더 생겼고 우리가 은행이라고 부르는 기업으로 진화했습니다.

여기 또 다른 세 명이 있습니다. A씨는 열심히 저축하는 사람입니다. B씨는 기술력을 바탕으로 인공지능을 만드는 사업가이고, C씨는 빌린 돈을 떼먹은 적이 있는 신용불량자입니다. 은행은 신용이 다른 A, B, C씨에게 다른 대출이자를 적용합니다. 은행은 대출이자를 정할 때 신용을 가장 중시합니다. 신용도가 높은 사람에겐 돈을 빌려줘도 떼일 염려가 적기 때문에 낮은 이자를 받고, 신용도가 낮은 사람에겐 돈을 빌려줬다가 못 돌려받을 가능성이 높기 때문에 그 위험성을 반영해 높은 이자를 물립니다.

은행도 기업이어서 흑자를 내야 생존할 수 있답니다. 돈을 벌어야 월급도 주고 시스템 투자도 할 수 있어요. 수익을 내지 못하는 기업이 망하듯, 적자를 보는 은행은 망할 겁니다. 한 은행이 망하면 불안감이 다른 은행으로 번져서 예금자들이 한꺼번에 돈을 인출해가려는 ‘뱅크런’이 발생할 수 있어요.

흑자를 내는 방법은 여러 가지입니다. 대표적인 게 예대마진입니다. 예대마진은 대출이자에서 예금이자를 뺀 이자 수익을 말합니다. 예금자에게 주는 이자보다 대출자에게 받는 이자가 많으면 이익이 나는 거죠. 우리나라에선 예대마진이 가장 큰 수익원입니다. 5대 은행(국민·신한·하나·우리·농협은행)은 2022년 50조원가량의 예대마진을 올렸습니다. 전체 수익의 70% 정도라네요. 비(非)이자 수익(유가증권 매매 수수료·자산운용 수익 등) 사업도 있죠.

은행이 대출·예금 업무만 하는 곳은 아닙니다. 은행 종류도 한국은행, 산업은행, 수출입은행, 민간은행, 저축은행 등으로 다양하고, 업무도 성격에 따라 다채롭습니다. 일일이 설명하기는 지면이 좁네요. 제1금융권(일반은행+특수은행), 제2금융권(저축은행+새마을금고 등), 제3금융권(사채+대부업체)이라는 용어도 있습니다.