“나는 천체의 움직임을 예측할 수 있지만, 인간의 광기는 예측할 수 없다.” 근대과학의 아버지 아이작 뉴턴이 주식투자에서 큰 손실을 입고 한 말이다. 천체의 움직임보다 예측하기 힘든 게 주가란 얘기다. 코스피가 이런 사실을 다시 한번 확인해줬다. 불과 1년 2개월 만에 3000, 4000, 5000, 6000을 연이어 돌파하더니 미국·이란 전쟁 소식에 지난 4일 하루에만 12% 넘게 하락했다. 인간 심리에 내재한 탐욕과 공포를 꿰뚫어보고, 자산시장은 필연적으로 불안정성을 지닌다는 점을 일찍이 경고한 경제학자들이 있었다.

시장에 내재한 불안정

미국 경제학자 하이먼 민스키는 수요와 공급이 가격에 따라 균형을 찾아간다는 주류 경제학의 주장에 의심을 품었다. 그는 시장경제엔 불안정성이 내재해 있어 호황과 불황이 반복되고, 자산 가격 또한 급등과 급락을 거듭할 수밖에 없다고 봤다.

그의 논리는 이렇다. 경기가 좋을 때 기업들은 미래를 낙관하고, 생산 설비를 늘리기 위해 더 많은 자금을 빌린다. 금융회사 또한 경기를 낙관해 예전 같았으면 돈을 빌려주지 않았을 위험한 기업에까지 대출해준다. 대출 수요와 이를 충족시키는 예금 수요가 함께 늘면서 금리가 올라간다. 그러다 어느 순간 높아진 금리만큼의 수익을 내지 못하는 기업이 생겨난다. 불안해진 은행은 대출 회수에 나선다. 빚을 못 갚아 도산하는 기업이 생기고, 자금시장이 경색돼 불황과 금융위기가 찾아온다.

민스키는 이런 현상이 자산시장에도 나타난다고 봤다. 주가와 집값이 오르면 사람들은 돈을 빌려 투자에 나선다. 가격 상승세가 길어질수록 대출 규모도 커진다. 그러나 자산 가격이 끝없이 오르지는 못한다. 가격이 꺾일 조짐을 보이면 투자자들은 대출을 갚기 위해 자산을 내다 판다. 이런 사이클에서 부채가 한계점에 도달해 투자자들이 자산을 팔기 시작하는 시점을 ‘민스키 모멘트’라고 한다. 민스키의 이론은 그가 살아 있을 땐 별로 주목받지 못했지만 2008년 글로벌 금융위기를 계기로 재조명받았다.

갚을수록 늘어나는 빚

어빙 피셔는 민스키와 달리 잘나가는 주류 경제학자였다. 물가는 통화량에 비례한다는 화폐수량설과 명목금리는 실질금리에 물가상승률을 더한 것과 같다는 피셔 효과가 그의 이론이다. 그는 한때 주식 투자로 돈도 많이 벌었다.

그러나 대공황 때 경제학자로서, 그리고 주식투자자로서 큰 실수를 범했다. 피셔는 1929년 10월 26일 “미국 주식시장은 내려갈 수 없는 영원한 고원지대에 도달했다”고 말했다. 불과 사흘 뒤 미국 주가는 ‘검은 화요일’로 불리는 대폭락을 맞았고, 대공황이 시작됐다.

경제학자로서 명성은 물론 재산까지 날린 피셔는 자신의 전망이 왜 틀렸는지 연구한 끝에 ‘대공황 시대의 부채 디플레이션 이론’이라는 논문을 내놨다. 이 논문에서 피셔는 자산 가격 하락이 디플레이션으로 이어지는 과정을 밝혀냈다. 자산 가격이 정점을 찍고 내려가기 시작하면 그동안 부채를 동원해 투자한 사람들은 지출을 줄이고 부채 상환에 주력한다. 자산은 줄었는데 부채는 그대로이기 때문이다. 그러나 이런 행위는 파괴적 결말을 낳는다. 빚을 갚기 위해 자산을 팔면 자산 가격은 더욱 하락한다. 실물경제마저 침체해 일자리와 소득이 줄면 부채 상환은 더 힘들어진다. 피셔는 “더 많이 갚을수록 더 많이 빚지게 된다”는 말로 이런 상황을 설명했다. 피셔의 ‘부채 디플레이션 이론’은 일본의 장기 불황을 설명하는 이론으로 유명하다.

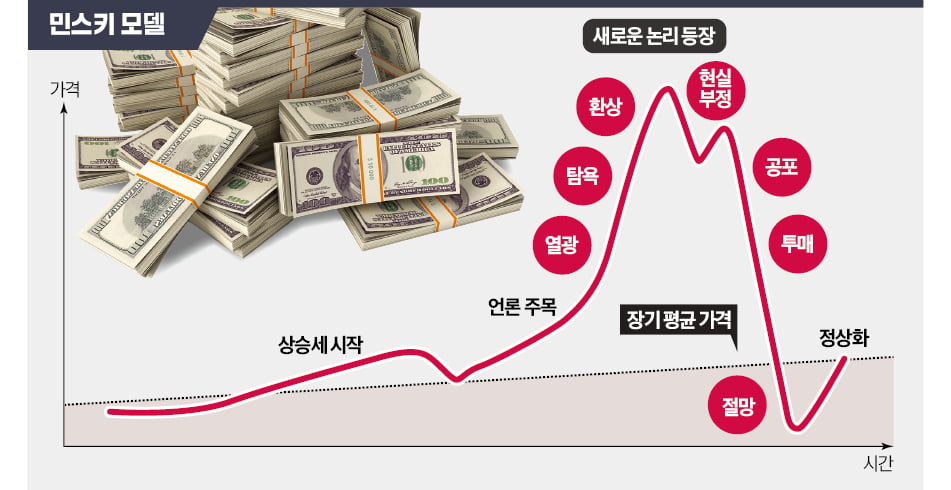

열광→탐욕→공포→좌절

장 폴 로드리게 미국 호프스트라대 지리경제학과 교수는 민스키 이론을 토대로 자산 가격 변동을 인간 심리와 연관지어 설명하는 모델을 만들었다. 이른바 ‘민스키 모델’이라고도 하고, ‘로드리게 모델’이라고도 한다.

자산 가격이 오르면 투자자들은 열광한다. 상승세가 지속되면 탐욕 속에 더 큰 돈을 들여 자산을 매입하고, 가격이 영원히 오를 것 같은 환상에 빠져든다. 이윽고 시장은 정점을 지나 하락세로 반전한다. 이때 투자자들은 현실을 부정한다. 잠시 나타나는 반등에 반색하기도 한다. 하지만 시장은 더 큰 침체에 접어들고, 투자자들은 공포 속에 자산을 내던진다. 지금 시장은 어디쯤 와 있을까.