고리대금이 죄악이라는 관념은 오래됐다. 구약성서 출애굽기에는 “가난한 자에게 돈을 꿔 주면 이자를 받지 말라”는 구절이 나온다. 정치인들은 “부자는 이자율이 싸고, 가난한 사람은 높은 이자를 내는 것은 정의롭지 않다”(이재명 대통령), “고신용자는 낮은 이율, 저신용자는 높은 이율을 적용받는 것은 구조적 모순”(문재인 전 대통령)이라고 말한다. 그러나 ‘고신용 저금리, 저신용 고금리’를 기본으로 하는 신용 시스템은 그렇게 부당한 것은 아니다. 오히려 정의롭다.

금리 결정하는 것은 소득 아니라 신용도

은행 대출 금리는 ‘대출 기준 금리+가산 금리-가감조정 금리’라는 공식에 따라 산출된다. 대출 기준 금리는 한국은행 기준금리와는 다른 것으로, 자금 조달 금리와 비슷한 개념이다. 대출의 ‘원재료비’라고 할 수 있다. 코픽스(COFIX·자금조달비용지수), 은행채 금리, 양도성예금증서(CD) 금리 등이 은행의 대출 기준 금리다.

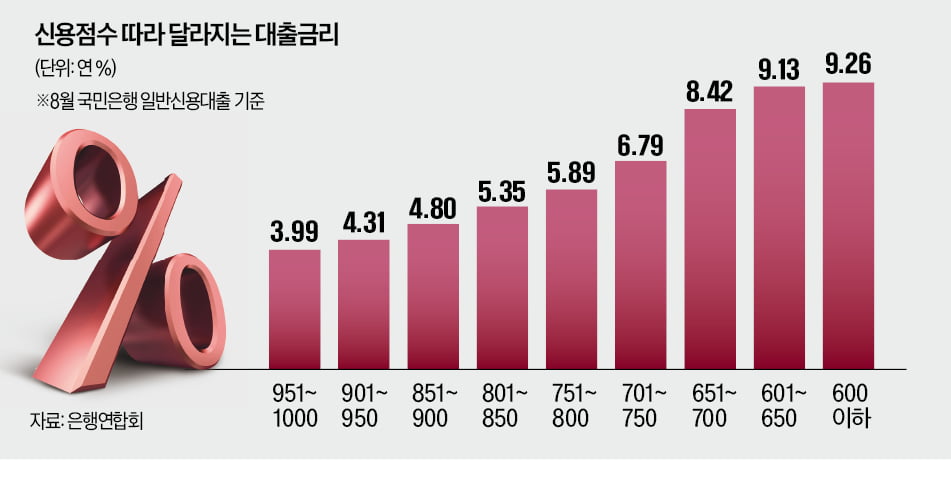

가산 금리엔 인건비를 비롯한 은행의 경영 비용과 일정 수준의 이윤이 포함된다. 가감조정 금리는 우대금리라고 생각하면 된다. 예·적금 가입 여부, 신용카드 거래액 등에 따라 은행이 깎아주는 금리다. 이 가운데 대출받는 사람의 신용도에 따라 달라지는 것은 가산 금리다. 리스크 프리미엄 즉 돈을 빌리는 사람이 돈을 안 갚고 떼어먹을 확률이 얼마나 될지를 은행이 판단해 신용도가 높은 사람에게는 낮은 금리를, 신용도가 낮은 사람에게는 높은 금리를 적용한다. 정치인들은 종종 ‘고소득층은 낮은 이자를 내고 저소득층은 높은 이자를 낸다’고 말하지만 정확한 표현이 아니다. 금리를 결정하는 것은 소득이 아니라 신용도다. 고소득층이 신용도가 높은 경향이 있지만 소득이 적더라도 빌린 돈을 제때 갚는다면 신용도는 높아진다.

은행이 신용도를 보는 이유

저신용층에 높은 대출 금리를 적용하는 것은 돈을 빌리는 사람과 은행의 관계에서 은행이 불리한 입장에 놓여 있기 때문이다. 어떤 사람이 돈을 잘 갚을지, 안 갚을지를 가장 잘 아는 사람은 돈을 빌리는 사람 본인이다. 은행은 차주의 신용 위험을 완벽하게 파악하기 어렵다. 이렇게 거래 당사자 중 한쪽이 상대방보다 정보를 많이 가진 상황을 정보 비대칭이라고 한다.

만약 은행이 모든 차주에게 같은 금리를 적용한다면 돈을 잘 갚을 사람은 금리가 너무 높다고 생각해 돈을 빌리지 않을 것이다. 반대로 돈을 안 갚을 사람은 이자가 싸다고 생각해 대출을 많이 받을 것이다. 그렇게 되면 은행은 돈을 떼어먹을 위험이 높은 사람에게 더 많은 돈을 빌려주게 된다. 이처럼 정보가 부족한 쪽이 바람직하지 않은 거래를 하게 되는 것을 역선택이라고 한다.

이런 상황에서 은행이 돈을 떼일 위험을 최소화하기 위해 활용하는 것이 신용 정보다. 차주의 소득, 자산, 금융 거래 이력 등을 바탕으로 신용도를 매긴 다음 신용도가 높은 사람에게는 낮은 금리를, 신용도가 낮은 사람에게는 높은 금리를 적용해 가급적 신용도가 높은 사람과 거래가 이뤄지도록 하는 것이다.

금융위기로 이어진 저신용층 대출

‘고신용 저금리, 저신용 고금리’가 시장 원리에 부합한다고 할지라도 “금융 약자의 눈물을 닦아주는 것이 정의”(김병기 더불어민주당 원내대표)라고 생각하기 쉽다. 그러나 저신용자에게 낮은 대출 금리를 적용하는 것은 자동차 사고를 많이 내는 사람의 보험료를 깎아주자는 것과 다르지 않다. 신용도가 낮을수록 낮은 금리에 돈을 빌릴 수 있다면 점심값까지 아껴가며 대출 원리금을 꼬박꼬박 갚을 이유가 사라진다. 거래 상대방의 행동을 정확하게 파악할 수 없을 때 바람직하지 않은 행동을 하는 도덕적 해이가 발생하는 것이다.

문제는 여기서 그치지 않는다. 신용 시스템 붕괴는 금융위기를 불러온다. 1990년대 말 대학생, 주부, 심지어 노숙자에게까지 신용카드를 발급한 결과는 2002년 카드사태였다. 2007년 미국의 서브프라임 모기지 부실사태 역시 신용도가 낮은 사람에게 무리하게 주택담보대출을 내준 후과였다.

15세기 샤를 8세 프랑스 국왕은 연 100%의 이자를 물었다. 당시 신용도가 높은 이탈리아 상인들은 연 5~10%의 이자만 냈다. 펠리페 2세 스페인 국왕은 네 차례나 국가 파산을 선언했다. 최고 권력자라고 할지라도 신용을 지키지 않으면 높은 금리를 적용하고 파산에 이르게 하는 것이 신용 시스템이다. 정의롭지 않은 것이 아니다.