지난해 주택 구매를 위해 퇴직연금을 중도 인출한 사람이 관련 통계를 집계한 이후 가장 많은 것으로 나타났다. 그중 절반가량은 30대 이하 청년이었다. 대출 규제로 자금조달이 어려워진 청년 ‘영끌족’이 주택 구매를 위해 노후 자금까지 헐어 쓰고 있다는 지적이 나온다. 15일 국가데이터처가 발표한 ‘2024년 퇴직연금 통계’에 따르면 지난해 퇴직연금 중도 인출자는 6만6531명으로 전년(6만3783명) 대비 4.3% 늘었다. 금액으로는 2조4404억원에서 2조7352억원으로 12.1% 불어났다. 중도 인출 인원과 금액은 ‘주택 패닉 바잉’ 현상이 나타난 2019년 이후 해마다 감소하다가 2023년 재반등해 지난해까지 2년 연속 증가했다.

퇴직연금을 당겨쓴 이유로는 ‘주택 구입’이 56.5%(3만7618명)로 전년(52.7%)에 이어 가장 많았다. 주택 구입을 위해 퇴직연금을 중도 인출한 인원은 2022년까지 2만 명대에 머물렀지만, 2023년 3만 명을 넘긴 데 이어 지난해 3만7000명을 웃돌았다. 주택 구입에 사용된 중도 인출 금액도 지난해 1조8395억원으로 사상 최대였다.

주택 구입 다음으로 많은 중도 인출 사유는 주거 임차(25.5%)였다. 중도 인출자 중 82%가 부동산 문제로 퇴직연금을 빼 쓴 것이다. 나머지는 회생절차(13.1%), 장기 요양(4.4%) 순이었다.

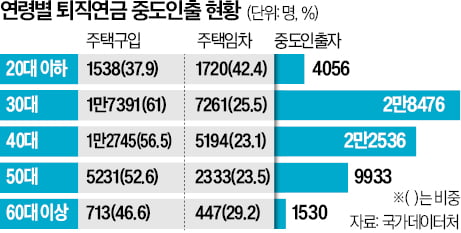

연령별로 살펴보면 전체 중도 인출자 6만6531명 중 30대 이하 청년이 3만2532명으로 절반(48.9%)가량을 차지했다. 그중 20대 이하가 4056명, 30대가 2만8476명으로 대부분 30대였다.

청년 중도 인출자 3만2532명 중 주택 구입을 사유로 퇴직연금을 당겨쓴 사람은 1만8929명으로 전체의 58.2%를 차지했다. 수도권을 중심으로 주택 수요가 늘어나는 가운데 총부채원리금상환비율(DSR) 등 대출 규제가 강화되자 상대적으로 벌이가 적은 청년이 퇴직연금까지 끌어다 주택을 구입하고 있다는 분석이 나온다.

국가데이터처 관계자는 “지난해 주택담보대출이 늘었지만 신용대출은 감소했다”며 “퇴직연금 중도 인출로 주택 구입 자금을 보강하는 사례가 늘어난 것으로 보인다”고 말했다.

한편 지난해 퇴직연금 총적립금액은 431조원으로 1년 전보다 12.9% 증가했다. 퇴직연금 도입 대상 사업장(164만6000개) 중 제도를 실제로 도입한 사업장은 43만5000개로 26.5%에 그쳤다. 정부가 내년부터 단계적으로 퇴직연금제도를 의무화하기로 했지만, 여전히 70% 넘는 기업이 기존 퇴직금 제도를 유지하고 있다는 뜻이다.