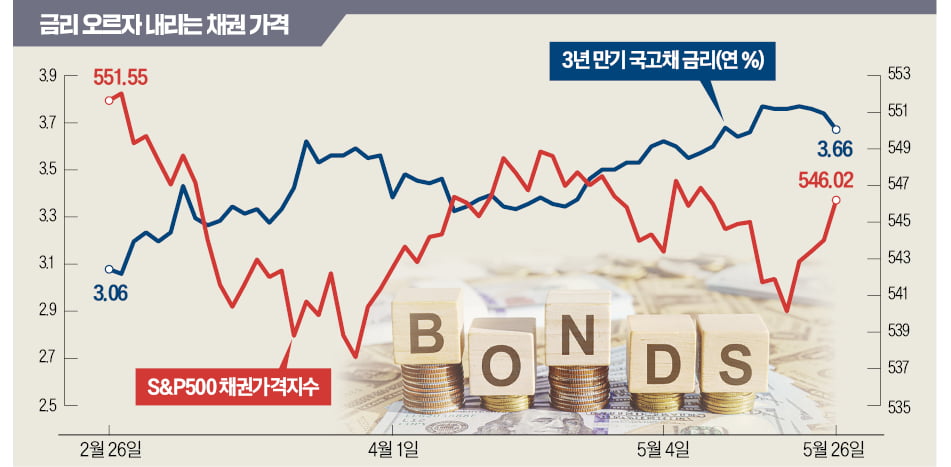

국채금리가 가파르게 오르고 있다. 올 1월만 해도 연 3%가 채 안 되던 3년 만기 국고채 금리가 최근 연 3.7%까지 상승했다. 그 여파로 은행 대출금리도 상승해 돈을 빌린 사람들의 부담이 커졌다. 미국 국채금리도 오름세다. 국채는 정부가 발행한 채권이다. 언론 보도를 보면 금리가 오르면 채권 가격은 하락한다고 하고, 금리가 내리면 채권 가격은 상승한다고 나온다. 왜 반대인지 원리를 알아보자.

금리와 채권 가격의 관계

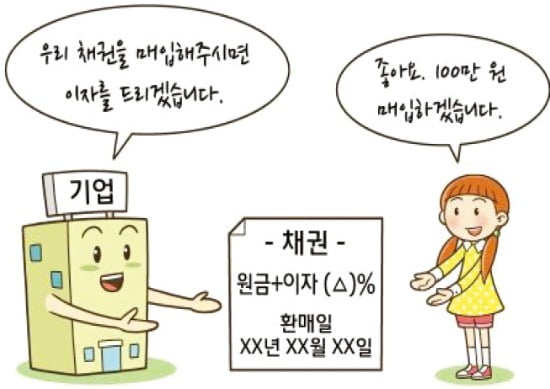

A가 B에게 1000만원을 빌려주고 1년 뒤 돌려받기로 했다. 금리는 연 8%로 정했다. 돈을 빌린 B가 이런 내용을 적어서 A에게 주는 문서가 채권이다. 기업이 돈을 빌리면서 발행한 채권을 ‘회사채’, 은행이 발행한 채권을 ‘은행채’라고 한다. 국채는 ‘나라의 창고’를 채우기 위해 돈을 빌리고 발행한 채권이라는 의미에서 ‘국고채’라고도 한다. A는 1년 뒤 B로부터 이자를 합쳐 1080만원을 받을 수 있다. 가격이 어떻게 변할지 모르는 주식보다 안전하다. 그래서 채권을 ‘안전 자산’으로 분류한다.

채권 투자에서 리스크가 생기는 것은 금리가 달라지기 때문이다. 물론 처음 정한 채권의 금리(연 8%)는 불변이다. 하지만 시장금리는 수시로 변한다. 새로 발행되는 채권의 금리는 종전에 발행한 채권의 금리보다 높아지기도 하고 낮아지기도 한다.

앞의 예에서 시장금리가 연 20%로 올랐다고 하자. 이제 1000만원을 빌려주면 1년 후 1200만원을 받을 수 있다. 채권을 가진 사람 입장에선 연 8%짜리 채권을 팔고 새로 나온 연 20%짜리 채권을 사고 싶다. 그러나 연 8%짜리 채권을 1000만원에 살 사람은 없을 것이다. 이 채권은 900만원에 팔아야 팔린다. 만기에 1080만원을 받는 채권은 900만원에 사야 시장금리(연 20%)만큼의 수익을 낼 수 있기 때문이다.

이와 같은 메커니즘에 따라 시장금리가 상승하면 채권 가격은 하락한다. 시장금리가 하락하면 반대가 된다. 시장금리가 연 3%가 되면 연 8%로 약정한 1000만원짜리 채권의 가치는 1050만원 수준으로 오른다.

인플레이션은 채권의 적

채권 투자의 최대 리스크는 디폴트(default), 즉 채무불이행 위험이다. 돈을 빌린 사람이 재정적 어려움에 처하거나 파산해 약속한 원리금을 갚지 못하면 채권 투자자(돈을 빌려준 사람)는 돈을 날리게 된다. 채권의 디폴트 위험은 발행 주체에 따라 다르다. 일반적으로 정부가 발행한 채권은 기업이 발행한 채권보다 부도 위험이 낮다고 평가된다. 그 대신 국채는 회사채보다 금리가 낮아 만기에 기대할 수 있는 수익이 적다.

정부가 발행한 채권이라고 해서 위험이 전혀 없는 것은 아니다. 종종 정부도 디폴트(대외채무 상환 유예)를 선언한다. 러시아, 아르헨티나, 멕시코 등이 대외채무 상환을 중단한 적 있다.

회사채의 부도 위험과 이자율은 기업의 재무 상태에 따라 달라진다. 국채와 회사채의 이자율 차이를 ‘신용 스프레드’라고 한다. 재무 상태가 나쁘고 신용도가 낮은 기업일수록 신용 스프레드가 커진다. 자연히 회사채 이자율도 높아진다.

인플레이션도 채권 투자 시 감안해야 할 요소다. 채권은 영어로 ‘fixed income(고정 수입)’이라고 한다. 고정된 이자를 지급받는다는 의미다. 물가상승률이 높으면 미래 수익이 고정된 채권 투자는 인플레이션 위험을 헤지(위험 회피)하기 어렵다.

장단기 금리 역전은 경기둔화 신호

채권금리는 보통 만기가 길수록 높다. 채권 만기에 따른 금리를 그래프로 나타낸 것을 ‘일드 커브’라고 한다. 일반적으로 일드 커브는 우상향하는 곡선 형태다. 경기가 좋아질 것이라는 기대가 높아지면 단기금리는 낮아지고 장기금리는 높아지면서 일드 커브의 경사가 가팔라진다. 이를 ‘커브 스티프닝’이라고 한다.

반대로 경기가 둔화할 것이라는 우려가 커지면 장기금리가 낮아지면서 일드 커브가 평평해지는 ‘커브 플래트닝’이 나타난다. 이 현상이 심해지면 단기금리가 장기금리보다 높아지기도 한다.

장단기 금리 역전이 일어나면 단기로 자금을 조달(예금)해 장기로 운용(대출)하는 은행의 수익성이 악화할 수 있다. 대출이자는 낮게 고정된 상태에서 예금 이자는 높아지기 때문이다. 은행은 대출을 줄일 가능성이 있기 때문에 장단기 금리 역전은 경기둔화 신호로 해석된다.

NIE 포인트

1. 채권이란 무엇인지 설명해보자.

2. 채권과 주식, 예금의 공통점과 차이점을 정리해보자.

3. 채권 금리와 가격이 반대로 움직이는 원리를 설명해보자.