2008년 글로벌 금융위기가 시장만능의 신자유주의에 기인한다는 주장은 이제 그리 낯설지 않다. 글로벌 금융위기를 촉발시킨 것은 미국의 서브프라임 모기지 사태였고, 서브프라임 모기지의 급증은 주택시장의 버블에 기인했다. 주택시장과 같은 자산시장의 버블은 투기적 수요에 의해 발생하며, 투기 열풍은 탐욕을 제어하지 못한 시장의 실패이므로 글로벌 금융위기는 시장에 대한 개입과 제어를 포기한 신자유주의 때문이라는 주장이다. 제어되지 않은 탐욕으로 인해 자산시장이 비합리적으로 과열돼 버블이 생기고, 버블이 붕괴되면 금융위기로 투자자들은 파국을 맞게 되며 경제는 장기침체에 빠지게 된다는 논리다.

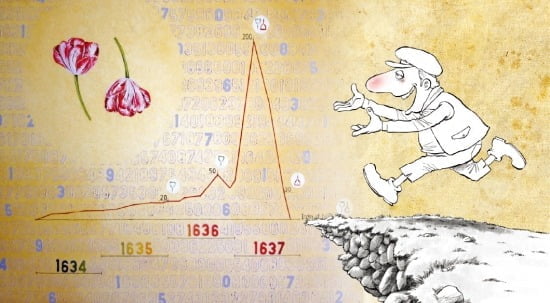

이러한 논리에 항상 등장하는 사례는 17~18세기에 발생했던 네덜란드 ‘튤립마니아(Tulip Mania)’, ‘미시시피 버블’, ‘남해 버블’의 세 가지 유명한 사건이다. 여기서 1634~1637년 발생했던 튤립마니아는 비합리적 투기 열풍이 불었던 최초의 사례로 거론된다. 별 쓸모없어 보이는 튤립 구근 가격이 천정부지로 올랐다가 급락한 네덜란드 튤립마니아는 자산시장의 불안정성과 비합리성을 얘기할 때 단골 사례로 등장한다. 금융시장의 불안정성에 영향을 미치는 군중심리를 강조했던 경제학자 킨들버거는 튤립마니아를 역사상 가장 유명한 투기 열풍의 하나로 꼽았다. 노벨 경제학상 수상자인 새뮤얼슨도 실물시장과 무관한 특정집단의 자기 최면에 의한 금융현상의 예로 튤립마니아를 거론했다.

튤립마니아를 투기적 버블의 대표적 사례로 주지시킨 원천은 1852년 찰스 매케이의 저술 ‘터무니없는 대중의 망상과 군중의 광기에 대한 회고’에 소개된 기록들에 근거한다. 1500년대 중반에 터키에서 유럽으로 튤립이 전래된 이후 네덜란드는 튤립 변종의 재배 및 개발의 중심이 됐고, 부유층의 인기를 얻은 튤립의 희귀 변종 시장이 형성돼 그 구근들이 비싸게 판매됐다. 높은 가격은 1634년부터 튤립시장에 투기적 목적을 지닌 투자자들을 끌어들였다. 1636년에는 많은 희귀 변종 구근 가격이 급등해 셈페르 아우구스투스(Semper Augustus)란 품종은 구근 한 뿌리에 5000길더, 금 가격을 온스당 450달러로 평가하면 5만달러로 환산되는 가격에 거래됐다.

그러나 1637년 2월 튤립 구근 가격은 갑자기 급락해 최고가의 10% 수준 가격에서도 팔리지 않았다. 매케이는 튤립 희귀 품종을 얻기 위한 사람들의 행태를 소개하며 당시 대중의 투기적 광기를 강조했다. 외국 자금까지 대규모로 들어와 투기를 부추겼으며, 모든 계층의 사람들이 튤립 투기에 뛰어들었다는 것이다. 이런 상황에서 천정부지로 오르던 튤립 구근 가격이 한순간에 급락해 투자자들은 파국을 맞았고, 네덜란드 경제도 침체에 빠졌다는 것이 매케이의 설명이다.

비합리적인 자산시장 투기 열풍의 대표적 사례로 여겨지던 튤립마니아의 설명에 대해 의문을 던진 사람은 미 브라운대의 피터 가버라는 경제학자였다. 가버는 1980년대 후반부터 튤립마니아 등에 대한 검증을 시작했다. 튤립 희귀품종 가격의 변화가 과연 투기 열풍에 의한 비합리적인 거품이었는지에 대해 가버는 시장 기초(market fundamental) 가격에 근거해 의문을 제기했다.

가버는 먼저 1634~1637년에 나타난 튤립가격의 급등락을 투기적 버블로 단정할 수는 없다고 주장한다. 튤립 구근은 새 품종 개발이 어려워 희귀 구근 개발과정에서 높은 가격이 형성되는 것이 일반적이며 새 품종이 개발된 뒤에는 가격이 급락하게 된다는 것이다. 이런 가격 패턴은 튤립뿐만 아니라 새로운 화훼 품종이 개발될 때마다 나타난다는 것이다.

가버는 튤립마니아 직후(1637~1642년)의 가격 하락 패턴과 튤립마니아와 무관한 시기인 18세기 튤립 희귀품종 구근의 가격 하락 패턴을 비교해 큰 차이점이 없음을 제시했다. 튤립마니아 시기 가격이 정점에 달했던 1637년 2월부터 1642년까지 연평균 가격 하락률은 32%였던 반면 다양한 튤립 품종이 개발됐던 1707년부터 1722년까지 연평균 가격 하락률은 28.5%로 큰 차이가 없었다는 것이다. 이런 가격 패턴은 현대에도 나타났음을 가버는 보여주고 있다. 20세기 후반에도 특별한 튤립 구근의 새 품종들은 ㎏당 5000길더, 1987년 환율로 약 2400달러에 거래됐으며 소량의 원형 백합 구근은 1987년 환율로 48만달러에 거래된 일도 있다는 사례를 들어 튤립마니아 시기 가격 패턴이 비합리적 투기 열풍이라고 할 수 없다는 논의를 뒷받침하고 있다.

가버는 튤립마니아가 광기나 버블이 아니었으며, 시장 펀더멘털에 의해 설명될 수 있는 현상이라고 주장한다. 또 1637년 튤립 구근 가격의 급락이 네덜란드 경제에 어려움을 초래했다는 증거도 없다고 주장했다. 경제사적으로 이 시기는 네덜란드 경제발전의 황금기다. 네덜란드는 17세기 유럽경제를 이끌어가는 견인차 역할을 했고, 이 시기의 어떤 다른 기록에도 튤립 투기나 이에 따른 경제적 어려움에 대한 언급이 없다는 게 가버의 설명이다.

톰슨 UCLA 교수는 튤립마니아가 투기적 버블이 아니었음을 뒷받침하는 새로운 설명과 자료를 제시해 가버의 주장에 힘을 실었다. 톰슨은 1636년 10월 튤립 가격은 하락하고 있었으며 11 월부터 이듬해 2월까지 급등한 가격은 실제 가격이 아닌 선물계약의 옵션계약으로 전환된 옵션가격임을 입증했다.