금리를 내린다고 했다가 안 내린다고 했다가 미국 중앙은행(Fed)이 양치기 소년이 됐다. 그 바람에 원·달러 환율이 요동치고 있다. 지난달 16일엔 1400원까지 올랐다. 내린다고 하던 금리를 안 내린다고 하니 달러 가격이 오른 것으로 해석할 수 있다. 더구나 미국 기준금리는 연 5.25~5.5%로 한국(연 3.5%)보다 2%포인트나 높다. 하지만 이창용 한국은행 총재는 “한·미 금리 차만 보지 말라”고 말한다. 치솟는 환율, 내외금리 차 때문일까. 아니라면 환율을 결정하는 요인은 무엇일까.

한국에 예금할까, 미국에 예금할까

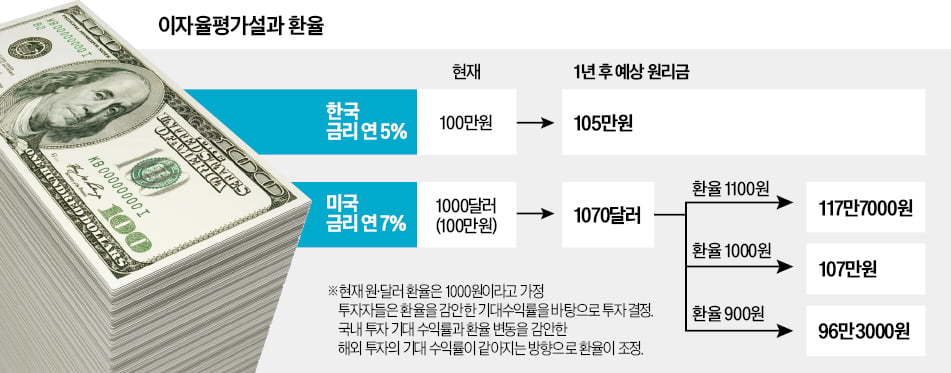

국가 간 금리 차이에 따라 환율이 조정된다고 보는 이론을 이자율평가설이라고 한다. 한국의 1년 만기 정기예금 금리가 연 5%, 미국의 1년 만기 정기예금 금리가 연 7%, 원·달러 환율이 1000원이고, 여윳돈 100만 원이 있다고 해보자. 편의상 세금과 환전 수수료 등은 무시한다.

한·미 양국의 기대수익률을 계산해보자. 한국 정기예금의 기대수익률은 간단하다. 금리 연 5%가 그대로 기대수익률이다. 미국 정기예금은 좀 복잡하다. 금리에 더해 환율 변동까지 고려해야 한다. 환율이 어떻게 되느냐에 따라 연 7%보다 더 높은 이자를 받을 수도 있고, 원금 손실이 날 수도 있다.

이자율평가설은 국가 간 자본 이동에 제약이 없다면 기대수익률이 낮은 쪽에서 높은 쪽으로 자본이 몰릴 것이고, 그 과정에서 양국의 기대수익률이 같아지는 방향으로 환율이 조정된다고 본다. 이것을 식으로 나타내면 R=R’+(E’-E)/E}가 된다. 여기서 R는 국내 금리, R’는 해외 금리, E는 환율, E’는 미래 예상 환율이다. 이 식을 환율 중심으로 정리하면 E=E’/(R-R’+1)이다.

복잡해 보이지만 산식이 의미하는 바는 간단하다. 국내 금리 R가 오르면 환율은 내리고, 해외 금리 R’가 오르면 환율은 오른다는 것이다.

서울 스벅과 뉴욕 스벅의 관계

환율을 결정하는 요인이 금리 한 가지일 리는 없다. 환율은 두 가지 통화의 교환 비율이다. 통화의 가치는 구매력인데, 구매력을 결정하는 것은 물가다. 그렇다면 환율 또한 물가의 영향을 받는다고 볼 수 있다. 환율이 각국 통화의 상대적 구매력을 반영한다고 보는 이론이 구매력평가설이다. 이자율평가설이 단기적 관점에서, 자본 이동 측면에서 환율을 설명하는 이론이라면 구매력평가설은 장기적 관점에서, 실물경제 측면에서 환율을 설명하는 이론이다.

구매력평가설은 일물일가 법칙에서 출발한다. 품질과 규격이 같은 상품은 어디에서나 가격이 같아야 한다는 것이다. 만약 스타벅스 아메리카노가 서울에서 5000원, 뉴욕에서 5달러라면 적정 원·달러 환율은 1000원이라는 얘기다. 그래야 아메리카노 가격이 서울과 뉴욕에서 같아지기 때문이다.

환율이 1500원이라면 뉴욕 가격이 7500원으로 서울보다 비싸다. 상품 이동에 제약이 없다면 아메리카노를 서울에서 사서 뉴욕에서 팔아 이익을 낼 수 있다. 이 과정에서 국내에 달러가 유입돼 환율이 하락, 서울과 뉴욕의 가격이 비슷해진다는 것이 구매력평가설의 논리다. 이런 원리는 E(환율)=P(국내 물가)/P’(외국 물가)로 나타낼 수 있다. 국내 물가가 오르면 환율도 오르고, 외국 물가가 오르면 환율은 내린다는 의미다.

환율은 복잡계

현실의 환율은 훨씬 더 복잡하다. 금리와 물가만 보고 환율의 움직임을 예측했다가는 낭패 보기 십상이다. 이론 자체에도 허점이 있다. 이자율평가설은 국가 간 자본 이동이 완전히 자유롭다고 가정한다. 하지만 현실에선 국경을 넘는 자본 이동에 제약이 많다. 기대수익률을 금리와 환율 변동률로만 계산할 수도 없다. 해외 투자엔 소버린 리스크가 따른다. 정치적으로 불안정하고 국가 신용도가 낮은 나라에 금리와 환율만 보고 투자할 투자자는 많지 않다.

구매력평가설도 마찬가지다. 서울에서 스타벅스 아메리카노를 구입해 뉴욕에 가져가 판매한다는 가정은 비현실적이다. 가능하다고 해도 운송비까지 계산에 넣어 양국의 가격을 비교해야 한다. 오늘 미국이 기준금리를 올리면 내일 원·달러 환율이 오른다는 식으로 이해하기보다는 이자율평가설과 구매력평가설의 기초 위에 성장률, 국제수지, 국제 정세 등 여러 변수를 종합적으로 살펴봐야 한다.