돈의 흐름을 차변·대변에 기재해 자금 흐름을 입체적으로 파악 우리는 어머니가 가계부를 앞에 놓고 이상하게 금액이 맞지 않는다며 연신 계산기를 두드리는 장면을 한번쯤은 목격한 적이 있을 것이다.

그래도 집안의 생활비 지출 내역 정도는 어머니가 몇 번 더 확인하면 왜 금액에 차이가 나는지 쉽게 알아낼 수 있을 것이다.

그렇다면 매일 매일 수천 건의 거래를 수행하는 삼성전자나 현대자동차와 같은 대기업들의 경우 거래 내역을 기록한 장부와 금액이 맞지 않을 경우 어떻게 문제를 해결할까?

이에 대한 해답은 바로 복식부기에 있다.

복식부기는 일정한 기준에 따라 자금의 변동 내역을 구분하여 기록하는 장부기장 방법을 말한다.

복식부기와 구별되는 단식부기와 비교하여 설명하자면,단식부기는 단순히 거래가 발생한 순서에 따라서 일렬로 거래 내역을 기록하는 방법을 말한다.

만약 매일매일 지출한 용돈 내역을 다이어리에 기록해 본 경험이 있다면,그것이 바로 단식부기라고 이해해도 큰 무리가 없을 것이다.

다시 말해,용돈을 어떤 용도로 지출했는지 별도의 원칙에 의해 구분하여 기록하지 않고 먼저 지출된 금액을 먼저 기록하는 장부기장 방법이 단식부기다.

이에 반해 복식부기는 장부를 반으로 나누어,자금 변동의 특성에 따라 양쪽에 구분하여 기록하는 방법이다.

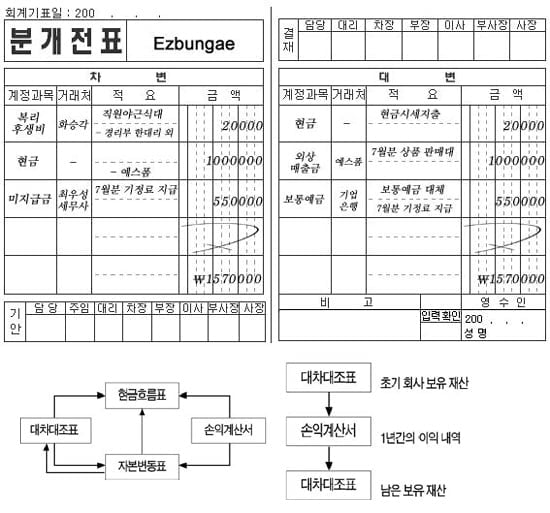

여기서 반으로 나누어진 장부를 왼쪽은 차변,오른쪽은 대변이라고 하는데,차변에는 자금의 사용내역을 기록하고,대변에는 자금의 조달 방법과 수입을 기록한다.

즉,용돈을 어머니가 주셨는지,아니면 아르바이트로 벌었는지와 같은 용돈 조달 방법은 대변에 기록하고,조달된 용돈을 가지고 어떻게 사용했는지와 같은 용돈 사용 내역은 차변에 기록한다고 말할 수 있다.

이와 같이 거래 내역을 차변과 대변에 구분하여 기록하는 일을 분개라 하는데 분개를 수행하는 절차는 다음과 같다.

먼저 기업이 수행한 거래 내용이 장부상에 기록해야 할 사항인지부터 확인해야 한다.

모든 거래 내역이 장부상에 기록되지는 않기 때문이다.

만약 해당 거래가 장부상에 기록해야 할 사항이라면,해당 거래가 어떤 특성을 갖고 있는 거래인지를 확인하여 해당 거래의 특성과 유형을 나타내 주는 명칭을 부여해야 한다.

이때 거래의 성격과 유형을 나타내 주는 명칭들을 계정과목이라 하는데 크게 자산계정,부채계정,자본계정,수익계정,비용계정 다섯 가지로 분류된다.

계정과목을 결정한다는 의미는 동물학자들이 동물의 이름을 정할 때 긴코원숭이 날다람쥐와 같이 해당 동물의 특성이나 생김새를 바로 추측할 수 있도록 이름을 정한 것처럼 계정과목 역시 해당 거래가 기업에 어떤 영향을 주는 거래인지 계정과목만 보고도 바로 알 수 있도록 이름을 정해주는 것이라고 할 수 있다.

계정과목을 결정하고 나면,해당 계정과목을 장부의 왼쪽인 차변에 기입할 것인지,아니면 오른쪽인 대변에 기입할 것인지를 결정해야 한다.

이를 위해 기업활동에서 발생하는 여러 종류의 거래들을 크게 8가지 유형으로 구분하였는데 이를 거래의 8요소라 한다.

①자산의 증가 ②자산의 감소 ③부채의 증가 ④부채의 감소 ⑤자본의 증가 ⑥자본의 감소 ⑦비용의 발생(증가) ⑧수익의 발생(증가) 등이 바로 그것이다.