문제 국제 금융환경의 불안으로1200원인 원·달러 환율이 올라갈 조짐을 보이자 자동차 부품을 수입하는 A사는 부품을 안정적인 가격에 수입하기 위해 B은행의 파생금융상품을 구입했다.

B은행이 판매하는 파생금융상품이 다음과 같은 조건이라고 가정할때 A사의 예상손익은?

-상품 구매자(A사)는 1억달러를 달러당 1250원에 매입할 수 있는 권리(콜옵션)를 갖는다.

-상품 판매자(B은행)는 1억달러를 달러상 1150원에팔수있는권리(풋옵션)를 갖는다.

-상품 수수료는 무시할 정도로 작다.

①ABCD

②EBCD

③ABCF

④EBCF

⑤ABC

세계 금융위기 이전에 판매됐던 파생금융상품 키코(KIKO · Knock in-Knock out)를 둘러싸고 중소수출업체와 금융회사 간 논쟁이 2년째 이어지고 있다.

키코를 매입한 중소 수출 업체들은 상품의 수익구조가 판매회사인 금융기관에 유리하게 설계돼 있었다면서 불공정 사기판매라고 반발한다.

반면 키코를 판매한 금융회사들은 상품의 수익구조는 판매 당시 충분히 설명했으며 뒤늦게 환율이 예상과 달리 움직여 피해를 입었다고 주장하는 것은 정당치 않다는 입장이다.

키코를 둘러싼 논쟁은 파생상품에 대한 위험 수익구조 등을 산업계 담당자들이 충분히 이해하지 못한 상황에서 거래했기 때문에 빚어진 것으로 보인다.

지난 8회 테샛에 출제된 파생금융상품 문제는 키코와 관련된 옵션의 수익구조를 묻는 내용으로 키코를 제대로 이해했다면 풀 수 있다.

상품 구입자가 수출업체인 키코와 달리 이 문제는 수입업체가 상품 구입자이다.

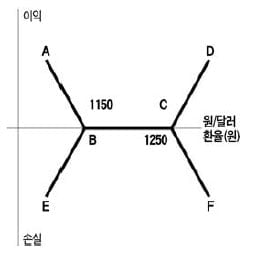

해설 A사는 1억달러를 달러당 1250원에 매입할 수 있는 권리를 가지면서 동시에 1억달러를 달러당 1150원에 팔아야 하는 의무를 갖는다. 즉,콜옵션 매수 포지션과 풋옵션 매도 포지션을 취하게 된다.

위 그래프에 콜옵션을 매수한 기업의 수익선은 BCD이다.

왜냐하면 1250원에 매입할 수 있는 권리를 갖게 되므로 환율이 1250원 이상으로 오르면 (달러라는 '상품'의 가격이 1250원 이상 오르면) 그때부터 이익이 발생하기 때문이다.

콜옵션을 매도한 기업은 달러를 1250원에 팔아야 하므로 환율이 1250원 이상으로 오르면 그때부터 손실을 보기 때문에 수익선은 BCF다.

같은 원리로 풋옵션을 매수한 기업의 수익선은 ABC, 풋옵션을 매도한 기업의 수익선은 EBC이다.

문제에서 파생금융상품을 구입한 A사는 콜옵션을 매입하고, 풋옵션은 매도한 상태이므로 BCD와 EBC를 연결하면 EBCD에 따라 손익이 결정된다.