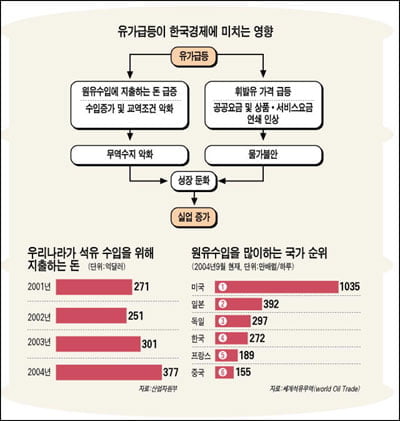

부정적 투자 보고서 나오면 주가 반토막 속출

외국계 증권사들의 전망에 따라 국내 경제가 춤추고 있다.

국내 모든 경제 주체가 외국계 증권사들의 입만 바라보고 있는 처지다.

실제 유럽계 증권사인 UBS가 지난 21일 내년 국내 경제성장률을 ―3%로 낮추자 바로 다음 날 채권 금리는 곧바로 치솟았다(채권금리 상승은 가격 하락).

UBS의 이러한 전망치는 삼성경제연구소 등 국내 경제연구소의 예상치(3.6~3.8% 수준)와 큰 차이가 난다.

하지만 시장은 외국계 증권사의 분석을 더 신뢰하고 있는 것이다.

UBS는 지난 1일에는 한국의 성장률을 2.9%에서 1.1%로 낮췄다.

이러한 일이 증시에서는 더욱 빈번하게 벌어지고 있다.

매초 가격이 변하는 주가는 더욱 민감하게 반응하는 셈이다.

이달 들어 외국계 증권사들이 LG전자 현대자동차 하이닉스 현대중공업 GS건설 하나금융지주 등 국내 대표 종목에 대해 주식을 팔라는 의견을 쏟아내면서 해당 종목의 주가도 크게 떨어지는 상황이 반복되고 있다.

외국계 증권사 보고서가 증시에서 '공포'의 대상이 되고 있다는 얘기다.

⊙ 외국계 부정적 보고서만 나오면 주가 폭락 씨티그룹은 지난 26일 LG전자에 대해 "4분기 환율 급등에 따라 환손실이 기존 1500억원에서 4000억원으로 늘어 4분기에만 1090억원의 순손실이 발생할 것으로 예상된다"고 밝혔다.

투자의견은 '매수'를 유지했지만 목표주가는 14만8000원에서 12만9000원으로 낮췄다.

이에 따라 이날 LG전자는 증시가 5% 가까이 급등했음에도 장중 한때 7% 넘게 빠지다 0.40% 하락한 채 마감됐다.

LG디스플레이는 이날 2.7% 오른 가격으로 장을 마쳤지만,오전에는 전날 일본계 노무라증권이 '비중 축소' 의견을 낸 여파로 6% 넘게 하락하기도 했다.

노무라증권은 이 회사의 적정주가를 이날 주가보다 9% 이상 낮은 1만7000원으로 제시했다.

JP모건도 기아차에 대해 "내년 만기가 도래하는 부채 부담과 자동차 수요 감소로 실적이 악화될 것"이라며 목표주가를 기존 1만1000원에서 이날 종가보다 10%가량 낮은 5500원으로 반토막냈다.

비단 26일 하루뿐의 얘기가 아니다.

이달 들어 해당 종목의 적정주가 수준을 나타내는 목표주가가 외국계 증권사로부터 반토막난 종목은 현대중공업 삼성중공업 현대미포조선 대우조선해양(씨티그룹)을 비롯해 하나금융지주(JP모건) 하이닉스(UBS·도이치뱅크·메릴린치) GS건설(CLSA) LG전자(다이와·노무라) 등이다.

문제는 외국계 증권사의 매도 보고서가 해당 종목의 주가 폭락세로 이어지고 있다는 점이다.

노무라증권이 지난 24일 자동차주의 투자의견을 '매도'로 제시해 현대차와 기아차는 각각 12.85%, 14.85% 떨어진 데 이어 25일에도 7.25%, 12.82% 급락했다.

GS건설 역시 CLSA가 목표주가를 16만원에서 8만원으로 낮추는 보고서를 작성하고 있다는 소식이 전해진 지난 24일 하한가를 기록했고, 보고서가 나온 25일엔 3.71% 추가 하락했다.